Die neue Geldarchitektur: Warum CBDCs kein digitales Bargeld sind – sondern ein Systemwechsel im Eigentum

Was als Zahlungssystem beginnt, wird zur Infrastruktur für Kontrolle. CBDCs verändern Besitz, Freiheit – und die Spielregeln der Vermögensarchitektur.

Oktober 2025, Da Nang, Vietnam. Notizen aus der stillen Umbruchzone.

Beobachtungen aus der strategischen Distanz – vernetzt mit Entscheidern in Frankfurt, Brüssel, Den Haag, Singapur und Zürich. Kein Alarmismus. Keine Vision. Sondern: systematische Kartografie eines Wandels, der nicht kommt, sondern bereits kodiert ist – in Apps, Protokollen, Piloten und Verordnungen.

Dies ist kein Meinungsbeitrag. Es ist ein Lagebericht. Eine Entschlüsselung dessen, was hinter Begriffen wie „Digitaler Euro“, „technologische Resilienz“ oder „Effizienz im Zahlungsverkehr“ verborgen liegt. Und ein letzter Kompass für alle, die noch selbst entscheiden wollen, wie sie leben, zahlen, reisen – und wem sie Zugriff auf ihr Eigentum gewähren.

Verfasst von Alexander Erber –

Architekt für digitale Souveränität, Systemtransparenz und multilaterale Vermögensstrukturierung.

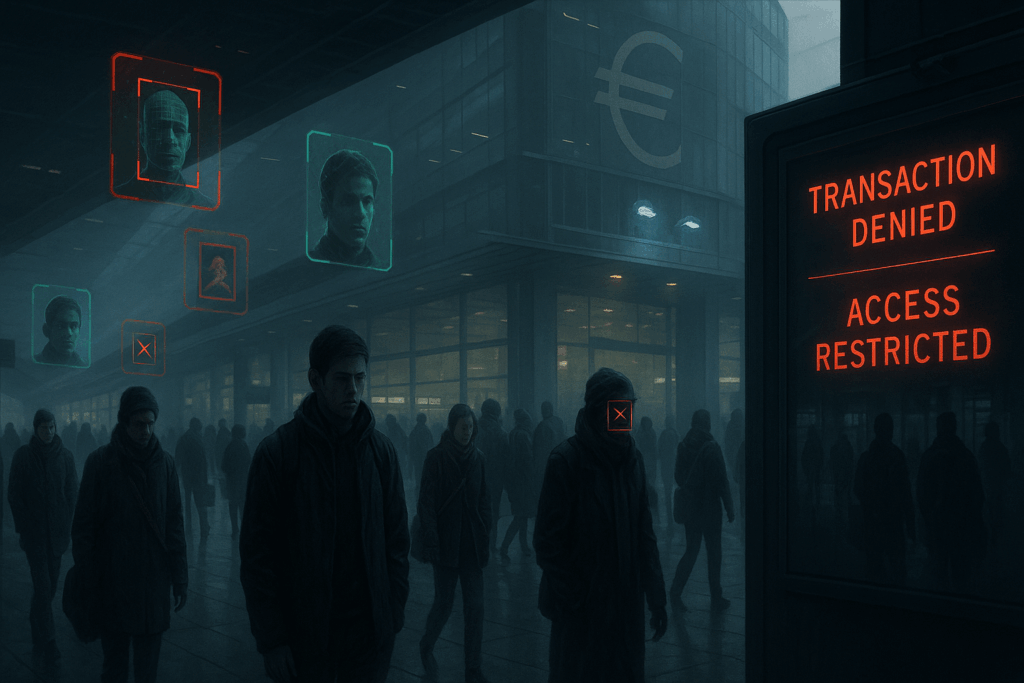

Der Umbau beginnt im Stillen – CBDCs, Kontrolle und das neue Eigentumsregime

Die Signale sind subtil, doch sie sind überall. Eine neue Geldarchitektur formt sich, Schicht für Schicht – oft unbemerkt von denen, die noch an das alte Spiel glauben. Während an der Oberfläche vom Fortschritt gesprochen wird, zieht sich in den Schatten der Finanzsysteme ein anderer Code durch die Struktur: ein Kontrollcode, algorithmisch, präzise, unumkehrbar.

Es beginnt nicht mit einem Paukenschlag. Sondern mit einem „Update“, einer neuen App, einer vermeintlichen Vereinfachung für den Zahlungsverkehr. Die Europäische Zentralbank spricht von „Digitalem Euro“, während in Asien längst Prototypen auf Bevölkerungsebene getestet werden. In Nigeria brach der physische Bargeldumlauf unter staatlichem Druck kurzfristig ein, in China steuern CBDCs ganze Städte. Und in Europa? Da läuft das Spiel subtiler – weil es muss. Denn die Architektur, die hier entsteht, ist nicht nur eine neue Form von Geld. Sie ist ein System.

Ein System, das Eigentum nicht länger schützt, sondern bedingt. Ein System, das nicht veräußert, sondern verfolgt. Ein System, in dem Vermögen nicht mehr neutral ist, sondern kontextualisiert – durch Verhalten, durch Standort, durch Haltung. Wer das Eigentum besitzt, besitzt es nur noch in einer zugelassenen Form. Die Spielregeln ändern sich – und mit ihnen die Natur von Freiheit.

Die Einführung von Central Bank Digital Currencies (CBDCs) wird in offiziellen Papieren als logischer Schritt in der Digitalisierung beschrieben. Doch was sich wie technokratische Modernisierung liest, entpuppt sich bei genauer Betrachtung als fundamentaler Systemumbau. Nicht wegen der Technologie selbst, sondern wegen ihrer Struktur: Zentralbankgeld, direkt programmierbar, individuell adressierbar, rückverfolgbar – und jederzeit sperrbar.

CBDCs ermöglichen, was Bargeld verhindert: vollständige Transparenz, zentrale Steuerbarkeit, dynamische Besteuerung. Die Infrastruktur erlaubt es, Vermögen nicht nur zu beobachten, sondern zu bewerten, zu lenken, zu sanktionieren. Geld wird damit nicht länger Ausdruck ökonomischer Freiheit – sondern ein Verhaltenstoken im neuen System.

In den Whitepapers der Zentralbanken liest sich das harmlos: „Financial Inclusion“, „Technological Resilience“, „Effizienzsteigerung im Zahlungsverkehr“. Doch die Fußnoten offenbaren mehr: Expiry Dates für Guthaben, individuelle Transaktionslimits, sektorale Ausgabenrestriktionen. Wenn der Staat entscheiden kann, wofür digitales Geld ausgegeben werden darf – und wofür nicht – wird Geld selbst zur Infrastruktur der Kontrolle.

Diese Entwicklung ist kein isoliertes Phänomen. Sie reiht sich ein in ein Mosaik weiterer Maßnahmen: das geplante EU-Vermögensregister, das Entry-Exit-System an den Grenzen, die digitale ID auf Basis biometrischer Daten, die Chatkontrolle, Uploadfilter und KI-Regulierung. Jedes dieser Systeme ist für sich betrachtet erklärbar. Doch ihre Kombination erzeugt ein Bild, das nicht länger Zufall sein kann.

Es ist das Bild einer vollständig vernetzten, digitalen Kontrollarchitektur, die nicht mehr auf Konsens basiert, sondern auf Kodex. Wer sie programmiert, regiert – nicht nur über Geldflüsse, sondern über Handlungsspielräume. Souveränität wird zur Funktion von Konformität.

Denn die zentrale Frage ist nicht: „Wird mein Geld digital?“ – sondern: „Wer bestimmt die Spielregeln des digitalen Eigentums?“ Diese Spielregeln sind nicht neutral. Sie können verändert, angepasst, umdefiniert werden. Eigentum wird damit nicht länger garantiert, sondern konditioniert.

Die geopolitischen Verschiebungen der letzten Jahre beschleunigen diesen Umbau. Unter dem Vorwand von Sicherheit, Klimaschutz oder Pandemievorsorge werden technologische Systeme etabliert, die den Handlungskorridor von Individuen, Unternehmern und Vermögensträgern sukzessive verengen. Wer heute Zugriff hat, kann ihn morgen verlieren – ohne Gericht, ohne Warnung, allein durch einen API-Befehl im Backend eines zentralen Zahlungssystems.

In dieser Architektur ist Vertrauen keine Option mehr. Es ist eine Variable im Code. Und wer den Code nicht kennt, verliert. Wie es im Schatten der neuen Finanzsysteme heißt: „Kontrolle ist keine Frage von Macht mehr. Sondern von Zugriff.“

Es ist kein Zufall, dass weltweit die Einführung von CBDCs mit sogenannten „Pilotphasen“ beginnt. Diese dienen nicht der technischen Erprobung, sondern der psychologischen Akklimatisierung. Schrittweise wird die Bevölkerung daran gewöhnt, dass digitales Zentralbankgeld das neue Normal ist. Der kritische Moment ist nicht der Startschuss – sondern das Kippen des Konsens’.

Die Öffentlichkeit wird selten über Risiken aufgeklärt. Stattdessen wird eine Alternativlosigkeit suggeriert, die in Wahrheit konstruiert ist. Wer Bargeld schützt, gilt als rückständig. Wer Dezentralität fordert, als verdächtig. Die Narrative werden neu geschrieben – und mit ihnen die Identitäten.

CBDCs sind kein Geldmittel. Sie sind ein Steuerungsinstrument. Und sie verändern nicht nur das System, in dem wir bezahlen – sondern das System, in dem wir leben. Der Zugriff auf Vermögen wird zur Erlaubnis. Die Verwaltung von Eigentum zur Genehmigung. Und wer aus dem Raster fällt, fällt aus dem System.

Diese Entwicklung ist nicht hypothetisch. Sie ist bereits in der Umsetzung. In der Schweiz existieren Vorschläge zur Tokenisierung von Bankguthaben. Die EU diskutiert über einen verpflichtenden digitalen Euro. Die Federal Reserve testet FedNow als Instant-Payment-System mit zentraler Datenspeicherung. Und in China ist das Social-Credit-System längst mit dem digitalen Yuan verknüpft. Es ist nicht die Frage, ob – sondern wann.

Der entscheidende Punkt bleibt: Die Einführung von CBDCs wäre in einem freien, souveränen System kein Problem – wenn sie optional, dezentral und freiwillig wäre. Doch was sich abzeichnet, ist das Gegenteil. Es entsteht ein Infrastruktur-Monopol, in dem Alternativen systematisch zurückgedrängt werden. Kryptowährungen werden reguliert, Bargeld marginalisiert, Banken digitalisiert.

Was bleibt, ist ein Fenster – ein kurzes, vielleicht letztes – in dem strategisches Handeln noch möglich ist. Wer jetzt versteht, dass es nicht um Technologie, sondern um Macht geht, kann sich positionieren. Wer erkennt, dass Eigentum künftig nur noch in Systemkonformität existiert, kann Alternativen entwickeln. Wer bereit ist, Kontrolle abzugeben, um Freiheit zu gewinnen, wird Wege finden.

„Wer Eigentum sichern will, muss verstehen, dass es nicht mehr reicht, es zu besitzen. Es geht darum, Systeme zu beherrschen, bevor sie einen selbst beherrschen.“ – Alexander Erber

Und genau deshalb beginnt die neue Geldordnung nicht mit der Einführung des digitalen Euros. Sondern mit der Frage, wer in dieser Architektur noch souverän bleibt – und wer bereits Teil des Codes geworden ist.

Das letzte Bargeld

Der Terminal

Der Geldschein in der Hand fühlt sich dünner an als früher. Fast fragil. Vielleicht ist es Einbildung, vielleicht ist es die Erinnerung an eine andere Zeit, in der dieser Schein nicht nur Zahlungsmittel war, sondern Ausdruck von Autonomie. Es war der Moment, als die Frau an der Kasse das Wort sagte, das später in Nachrichten, Parlamenten und Wirtschaftsgipfeln widerhallen sollte: „Nur noch Karte.“ Kein Schild, keine Warnung, keine politische Debatte. Nur ein Satz. Kurz. Unwiderlegbar. Der digitale Standard hatte sich nicht angekündigt – er war einfach da. Das Bargeld? Es stand nur noch still. Am Terminal. Ein Auslaufmodell.

Was aussieht wie Fortschritt, ist oft nur der unsichtbare Umbruch. Und wer genau hinsieht, erkennt: Der Moment des letzten Bargelds ist kein wirtschaftliches Detail. Er ist ein symbolisches Verlöschen. Ein stilles Ende. Und ein klarer Anfang – einer Architektur, die alles verändert.

„Wenn Bargeld verschwindet, verschwindet das letzte Stück Eigenständigkeit.“

– Alexander Erber

Es beginnt immer gleich: Mit der Bequemlichkeit. Mit Apps, die versprechen, das Leben einfacher zu machen. Mit Versprechen, dass alles gleichzeitig schneller, sicherer und digitaler wird. Man gewöhnt sich daran, kein Münzfach mehr zu brauchen. Man gewöhnt sich daran, dass die Kreditkarte reicht. Und dann gewöhnt man sich auch daran, dass manche Dinge nicht mehr funktionieren, wenn man bar zahlen möchte. Schritt für Schritt. Unsichtbar. Unaufhaltsam.

Im Jahr 2025 lag die Bargeldnutzung in Europa erstmals unter 40 % aller Transaktionen【Quelle: EZB Consumer Payments Survey 2025】. Der Rückgang ist exponentiell. Und dennoch: In den Gedanken vieler Menschen lebt Bargeld weiter als Bollwerk. Als Notfallstrategie. Als Rückversicherung. Doch das ist ein Irrtum. Kein langsames Auslaufen. Kein Nebeneinander. Sondern eine Abschaltung mit System.

Der Rückzug des Analogen

Wer heute mit Bargeld bezahlen will, steht zunehmend vor geschlossenen Türen. Apotheken, Tankstellen, sogar staatliche Einrichtungen signalisieren die neue Norm: Zahlung bitte digital. Im Schatten von Pandemie, Inflation und Lieferketten wurde Bargeld nicht mehr bekämpft – es wurde einfach ersetzt. Still. Ohne Gesetz. Ohne Diskussion.

„Nicht das Digitale ist das Problem – sondern das Programmierte.“

– Alexander Erber

Der Trend ist nicht europäisch, sondern global. Der IWF spricht von einem „Global Shift Towards Cashless Economies“【Quelle: IMF Digital Currency Report 2023】. Die Bank for International Settlements (BIZ) nennt Bargeld „eine ineffiziente Übergangstechnologie“. Und Fabio Panetta, Ex-EZB-Direktor, formuliert es im Juni 2024 so:

„Ein digitaler Euro ist kein Nebenangebot – er wird zentral werden.“

– Fabio Panetta, EZB

Mit anderen Worten: Das, was als Alternative beworben wird, ist längst der neue Standard. Und dieser Standard hat eine neue Logik: programmierbar, überwachbar, steuerbar. Der Kontrollzugang liegt nicht mehr beim Bürger, sondern beim Emittenten. Zentral. Technisch. Rückholbar.

Vom Terminal zur Terminalität

An Flughäfen nennt man den Endpunkt eines Prozesses einen „Terminal“. Es ist der Ort, an dem der Abschied erfolgt. An dem man durch eine Tür geht, die sich hinter einem schließt. Genau dort stehen wir – finanziell. Der letzte Moment von Bargeld ist nicht einfach ein Kassenbon. Er ist eine Entscheidung: Ob wir verstehen, was gerade verschwindet. Oder ob wir glauben, dass es einfach durch etwas anderes ersetzt wird.

„Wer heute noch glaubt, Bargeld sei sicher, hat den Fahrplan nicht gelesen.“

– Alexander Erber

Christine Lagarde, Präsidentin der EZB, äußerte sich bereits 2022 klar:

„Wir müssen Bargeld zurückdrängen, um Raum für das Digitale zu schaffen.“

– Christine Lagarde

Dieses „Zurückdrängen“ ist längst im vollen Gange. Der Retail-Bereich folgt nur noch der infrastrukturellen Realität: Kassensysteme sind digitalisiert, Automaten werden abgebaut, Geldtransporte reduziert. Die EZB spricht offen davon, den Bargeldbedarf „geplant und geordnet zu minimieren“【Quelle: ECB Working Paper Series No. 2674, 2024】.

Was verschwindet wirklich?

Es geht nicht nur um Zahlungsmittel. Es geht um Autonomie. Bargeld war anonym, privat, offline. Es war resistent gegen Überwachung, gegen Negativzinsen, gegen algorithmische Sperren. Es war ein physisches Gegenstück zur digitalen Welt. Und genau das macht es gefährlich – für ein System, das Kontrolle über Ströme will. Nicht nur Geldströme, sondern Denkströme. Verhaltensströme. Abstimmungsverhalten durch Konsumverhalten.

Der BIZ-Generalsekretär Agustín Carstens formuliert es unmissverständlich:

„Zentralbanken werden absolute Kontrolle über die Regeln und Verwendung des CBDCs haben.“

– Agustín Carstens, BIZ

Diese Kontrolle beginnt nicht mit der Einführung des digitalen Geldes – sie beginnt mit dem Schweigen über das Verschwinden des physischen. Denn nur wer nicht versteht, was er verliert, wird das Neue akzeptieren, ohne zu fragen, was es bedeutet.

Die retroaktive Schmerzkante

Psychologisch ist Bargeld mehr als Zahlungsmittel. Es ist ein Gefühl. Eine Rückversicherung. Eine kindliche Erfahrung von „Etwas in der Hand haben“. Der letzte Fünfziger in der Tasche eines alten Mannes ist kein Schein – es ist ein Gefühl von Sicherheit. Von Ordnung. Von Kontrolle. Diese Gefühle sind nicht irrational. Sie sind grundlegend. Ihre Zerstörung ist nicht Kollateralschaden, sondern Strategie.

„Das Verschwinden von Bargeld wird nicht beklagt werden – weil es nicht bemerkt werden soll.“

– Alexander Erber

Die neue Währung ist Vertrauen in einen Bildschirm. In eine App. In eine Infrastruktur, die niemand versteht, aber jeder nutzen muss. Der Schein in der Hand wird ersetzt durch einen Eintrag im Wallet. Die Transaktion wird kein Austausch mehr – sie wird eine Genehmigung. Und was heute noch selbstverständlich ist, wird morgen zur Ausnahme.

Der Übergang

Es war keine Gesetzesänderung. Kein Referendum. Kein Crash.

Die Transformation begann leise. In den Fluren von Zentralbanken, auf den Screens der Testlabore, in den Protokollen der Gremien.

Und draußen? Draußen sprach man von Innovation.

Die erste Phase der CBDC-Einführung war kein Sturm. Sie war ein Nebel.

Ein semantisches Kunstwerk aus Schlagworten: „digitale Resilienz“, „technologische Souveränität“, „digitale Wettbewerbsfähigkeit Europas“.

Und unter der Oberfläche? Ein architektonischer Umbau, der das Finanzsystem in eine neue Realität überführt – algorithmisch, steuerbar, vollständig rückverfolgbar.

„Die CBDC ist kein Zahlungsmittel – sie ist ein Systeminstrument. Ihr Zweck ist nicht Komfort, sondern Kontrolle.“

– Alexander Erber

Die Phase der Unmerklichkeit

Ab 2022 starteten weltweit über 100 Staaten Pilotprojekte zu digitalen Zentralbankwährungen【Quelle: Atlantic Council CBDC Tracker, Stand 2025】. Die offizielle Begründung: Innovationsdruck, private Stablecoins, Sicherheit.

Doch unter dieser Oberfläche liegt ein anderes Narrativ: Behavioral Engineering über Geld. Der programmierbare Token als Steuerungsinstrument gesellschaftlichen Verhaltens.

Beispiel Schweden: Der e‑Krona‑Test (Riksbank) zielte von Anfang an auf Offline-Fähigkeit, aber mit vollständiger Transaktionsrückverfolgung.

Beispiel Nigeria: Einführung des eNaira – mit programmierbaren Ausgabenlimits für Subventionen.

Beispiel China: Der digitale Yuan – mit „Expiry Date“-Option für bestimmte Zahlungen.

Europa?

Still. Organisiert. Nahtlos.

Der Digital Euro – Ein Übergangsversprechen

Die EZB beschreibt den „digitalen Euro“ als „Ergänzung zum Bargeld“.

Doch das ist ein Kommunikationsrahmen – kein Strukturrahmen.

„Es gibt keine Absicht, Bargeld abzuschaffen.“

– Offizielle EZB-Kommunikation 2023

Die Realität?

In internen ECB-Dokumenten (Working Paper Series, Nr. 2753) heißt es wörtlich:

„The digital euro is intended to become the primary retail payment system across the Eurozone, with cash availability adjusted accordingly.“

„Adjusted accordingly“ – das ist keine Ergänzung. Das ist eine Substitution unter einem anderen Namen.

„Die Architektur ist nicht dual. Sie ist progressiv – in eine Richtung.“

– Alexander Erber

Das Schattenmoment: Behavioral Drift

Die Einführung erfolgt nicht durch Zwang, sondern durch Design.

CBDCs werden eingeführt in Phasen, die psychologisch wirken:

-

Phase 1 – Vertrautheit: Kleine Beträge, in bekannten Apps, Testnarrativ.

-

Phase 2 – Nutzungskomfort: Cashback, Steuervorteile, Instant Payments.

-

Phase 3 – Infrastrukturdruck: Behörden, Sozialleistungen, Schulen – nur noch digital.

-

Phase 4 – Ausschluss & Default: Bargeldannahme verschwindet, CBDC als Default-Modus.

Das System baut keine Mauer – es schiebt einen Rahmen.

Und wer nicht folgt, steht nicht vor einem Verbot, sondern vor einem „technischen Problem“.

So wird ein neues Gehorsamssystem geboren – nicht durch Verbot, sondern durch Default.

Beweisarchitektur:

-

Atlantic Council CBDC Tracker (Status: 134 Länder, 2025)

-

EZB Digital Euro Progress Report 2024

-

BIS Innovation Hub Reports 2023–2025

-

EU Digital Finance Package (Regulation 2024/2197)

„CBDCs sind kein neutrales Geld – sie sind digitale Gatekeeper der Finanzordnung.“

– Prof. Dr. Richard Werner

„Die programmierbare Währung ist nicht optional. Sie ist die Voraussetzung für soziale Programmierung.“

– Dr. Norbert Häring

„Mit CBDCs wird jedes Verhalten durch Transaktion kodierbar. Das ist keine Geldpolitik – das ist Verhaltenspolitik.“

– Dr. Nomi Prins, ehemalige Goldman Sachs-Analystin

Die semantische Strategie

Sprachlich operiert das CBDC-Regime mit Tarnbegriffen:

-

„digitale Inklusion“ = algorithmisch verwaltete Staatszahlungen

-

„Fintech-Enablement“ = direkte Zentralbank-Konten für Bürger

-

„Offline-Zahlungsfähigkeit“ = strukturelle Entkopplung vom Bankensektor

-

„Privatsphäre durch Technik“ = kontrollierte Transparenz per Default

„Wer die Sprache kontrolliert, kontrolliert die Zustimmung. Und CBDCs wurden sprachlich genehmigt, bevor sie technisch verstanden wurden.“

– Alexander Erber

Die psychologische Schwelle

CBDCs werden nicht „eingeführt“ – sie werden überspielt.

Das bedeutet: Es wird nicht über sie entschieden, sondern mit ihnen ersetzt.

Und wer sich dem entziehen will, muss aktiv ablehnen – nicht mehr passiv beibehalten.

Das Bargeld verschwindet nicht, weil es verboten ist.

Es verschwindet, weil es funktionslos gemacht wird.

Und genau hier liegt die wahre Macht dieser Einführung:

Nicht im Code. Nicht in der Wallet. Sondern im sozialen Default.

Fortschrittsversprechen

Die neuen Schilder glänzen, aber die Straße führt in die Irre.

Was als Fortschritt etikettiert wird, ist oft nichts anderes als ein Kontrollnarrativ mit technologischer Fassade. Hinter der Architektur der neuen digitalen Zentralbankwährungen – den sogenannten CBDCs – verbirgt sich kein monetäres Update. Sondern ein Protokollwechsel. Und jeder Protokollwechsel bedeutet: Wer den Code schreibt, schreibt auch das Verhalten.

Die Einführung des digitalen Euro, des e-CNY oder des FedNow-Systems wird auf der offiziellen Bühne als Triumph der Effizienz, Sicherheit und Inklusion inszeniert. Schnellere Transaktionen, bargeldlose Freiheit, nahtlose Integration in moderne Wirtschaftskreisläufe. Doch hinter der rhetorischen Kurve dieser Fortschrittsparolen beginnt ein anderes Spiel. Ein Spiel, das auf Kontrolle, Konditionierung und Systemdisziplinierung ausgelegt ist.

„Man programmiert nicht nur Geld – man programmiert Verhalten.“

Alexander Erber

Der Fortschritt, wie er verkauft wird, ist nicht der Fortschritt, wie er realisiert wird. Es ist eine Einladung zu einem Spiel, dessen Regeln nachträglich verändert werden können – ohne Zustimmung der Spieler.

Der Mythos der monetären Evolution

In offiziellen Papieren der Europäischen Zentralbank wird CBDC eingeführt als „ergänzendes Zahlungsinstrument“, das lediglich auf verändertes Nutzerverhalten antwortet. Im ECB Digital Euro Progress Report (2023) ist von einem „reaktiven Designprozess“ die Rede. Doch wer das Design wirklich analysiert, erkennt: Reaktiv ist hier gar nichts.

Die Architektur folgt keinem Bedarf, sondern einem Plan. Und dieser Plan ist nicht offen. Er ist verschlüsselt – im Code, in den Interoperabilitätsvorgaben, in den Klauseln für Privatsphäre, die im entscheidenden Moment optional werden.

„Digitales Geld ist nicht neutral. Es folgt einer Agenda.“

Alexander Erber

Der Fortschritt ist präpariert. Und wie jedes präparierte System enthält es ein Versprechen, das nicht für den Nutzer gedacht ist, sondern für den Programmierer.

Die Paradoxie der Inklusion

In der Argumentationslinie der Zentralbanken fällt immer wieder ein Begriff: Financial Inclusion. Man wolle all jene integrieren, die bisher keinen Zugang zum Bankensystem hatten. Die Realität ist jedoch eine andere: Der Zugang wird nicht erweitert – er wird restrukturiert. Die Eintrittsbedingung heißt digitale Identität, verknüpft mit biometrischer Verifikation, geknüpft an ein staatlich überwachbares Wallet-System.

Ein Beispiel: Die Europäische Kommission stellt in ihrer Vision für den „Digital Euro“ klar, dass Nutzer sich mit ihrer EU Digital Identity Wallet authentifizieren müssen – einem System, das eng mit der eIDAS 2.0 Verordnung verknüpft ist. Das bedeutet: Zugang nur für jene, die systemkonform identifiziert sind. Jeder andere verliert die Schnittstelle.

Das ist nicht Inklusion. Das ist Exklusion unter dem Vorwand von Sicherheit.

Neha Narula, Direktorin des MIT Digital Currency Initiative, bringt es auf den Punkt:

„Wer Kontrolle über programmierbares Geld hat, kontrolliert wirtschaftliche Entscheidungen.“

In einer digitalen Welt, in der jede Transaktion verfolgbar, analysierbar und konditionierbar ist, verliert der Begriff „Eigentum“ seine Tiefe. Besitz wird zur Lizenz. Und Lizenzen können widerrufen werden.

Infrastruktur des Gehorsams

David Chaum, einer der Pioniere des digitalen Geldes, warnt in Interviews eindringlich vor der „Pervertierung des E-Cash-Gedankens“. Was einst als Freiheitstechnologie gedacht war – anonym, dezentral, sicher – wird heute zur Infrastruktur des Gehorsams umgebaut.

Es geht nicht um Geld. Es geht um Steuerbarkeit. Und Steuerbarkeit beginnt mit der Illusion, dass etwas freiwillig passiert.

Der digitale Euro soll laut EZB „anonym wie Bargeld, aber sicher wie eine Kreditkarte“ sein. Doch schon in den ersten Architekturpapieren wird deutlich: Es gibt keine echte Anonymität. Jede Transaktion ist mit Metadaten versehen, jede Zahlung kann begrenzt, revidiert oder gelöscht werden – abhängig vom Regelsetzer, nicht vom Nutzer.

„Jede CBDC ist ein Protokoll. Und jedes Protokoll hat einen Programmierer.“

Alexander Erber

Das Fortschrittsversprechen ist ein Design-Käfig. Und der Fortschritt, der hier verkauft wird, ist nicht dezentral. Er ist zentralisiert, steuerbar, reversibel.

Die geopolitische Matrix

CBDCs sind kein technisches Gadget. Sie sind geopolitisches Instrument. Wer glaubt, es gehe nur um FinTech, unterschätzt die geostrategische Funktion dieser neuen Währungen.

Raghuram Rajan, ehemaliger IWF-Chefökonom, formuliert es drastisch:

„CBDCs sind nicht neutral. Sie sind Interessenpolitik im Code.“

In China ist der e-CNY bereits in über 260 Millionen Wallets aktiv. Doch neben Transaktionen enthält er auch Verhaltensalgorithmen: Punkte für gute Bürger, Einschränkungen für falsche Meinungen, Zeitlimits für bestimmte Ausgaben. Das sind keine Pilotprojekte mehr. Das ist operativer Alltag – maskiert als technologische Innovation.

In Europa laufen ähnliche Tests unter anderen Vorzeichen. Die CBDC-Debatte ist keine technische. Sie ist eine Regierungsstrategie. Es geht um digitale Souveränität – aber nicht der Bürger, sondern der Institutionen.

World Economic Forum, 2024, Whitepaper: Shaping the Future of Digital Currency

→ „CBDCs enable real-time macroeconomic steering, systemic behavior modulation, and infrastructure-led compliance.“

Das ist nicht Zahlungssystem. Das ist Systemsteuerung.

Der Fortschritt, der Freiheit verspricht, entzieht sie schleichend.

Was als bessere Lösung verkauft wird, ist oft nur die elegantere Methode der Kontrolle.

Und wer nicht erkennt, dass jeder Code eine Agenda trägt, wird bald in einem System bezahlen, das mehr über ihn weiß, als er über sich selbst.

Unsichtbare Kontrolllogik

Man erkennt ein Kontrollsystem nie an der Oberfläche.

Nicht die Infrastruktur verrät es – sondern ihre unsichtbare Verknüpfung, ihre stille Automatisierung, ihre Unwiderlegbarkeit durch den Nutzer. Wer glaubt, CBDCs seien eine neutrale Zahlungsinnovation, erkennt nur die Oberfläche, nicht die tiefere Codierung.

Die eigentliche Macht der CBDCs liegt in ihrer Nichtwahrnehmbarkeit. Es ist die unsichtbare Kodierung von Bedingungen, Triggern, Sanktionen – algorithmisch, unbesprochen, unumkehrbar. Keine Bank ruft an. Kein Beamter informiert. Kein Papier wird verschickt. Der Zugriff erfolgt systemseitig.

„Nicht das Digitale ist das Problem – sondern das Programmierte.“

Alexander Erber

Konditionierung durch Verfügbarkeit

In herkömmlichen Zahlungssystemen bestimmt der Nutzer, wann, wo und wie ein Kauf stattfindet. In einer CBDC-Logik hingegen kann die Systemarchitektur Verfügbarkeit definieren. Ein bestimmter Betrag wird freigegeben – oder blockiert. Eine Zahlung geht durch – oder wird verweigert. Ohne dass ein Gesetz gebrochen wurde. Nur, weil ein Code es so vorsieht.

In Pilotprogrammen des People’s Bank of China (PBOC) e-CNY wurden bereits regionale Begrenzungen implementiert: CBDCs, die nur in bestimmten Städten funktionieren. Oder zeitlich befristet sind – nach 7 Tagen verfallen.

Was dort getestet wird, ist keine Effizienz. Es ist die Konditionierung des Nutzers auf Gehorsam über Zeit, Raum und Verhalten.

Der stille Trigger: Verhalten, das Konsequenzen hat

Ein Mann in Europa teilt regierungskritische Inhalte auf sozialen Medien. Wochen später erhält er kein Ticket mehr für den Schnellzug. Seine Zahlung wird abgelehnt – technisch, nicht politisch begründet. Ein reiner Systemfehler?

Ein Freelancer in Portugal versucht, Dienstleistungen außerhalb der regulierten Plattformen anzubieten. Sein CBDC-Konto wird auf Null gesetzt. Kein Geld entwendet – nur eingefroren, bis „Klärung“ erfolgt.

Diese Szenarien sind keine Fiktion. Sie folgen der logischen Möglichkeit eines vollständig programmierbaren Zahlungsmittels.

„CBDC ist keine Währung – es ist ein Steuerungsbefehl mit monetärer Hülle.“

Alexander Erber

Infrastruktur für Governance-by-Design

Die Europäische Zentralbank hat mehrfach betont, dass der digitale Euro „programmierbar sein könnte – aber nicht in der Basisversion.“ Was verschwiegen wird: die Programmiertiefe liegt nicht in der Basisversion, sondern in der Architektur – und die erlaubt jederzeit spätere Aktivierung. Governance-by-Design bedeutet, dass ein System nicht mehr demokratisch abgestimmt, sondern softwareseitig durchgesetzt wird.

World Bank Report 2025 – CBDCs and Global Interoperability

→ „Governments can implement conditional access logic for CBDCs based on public behavior models and compliance scores.“

Das ist keine Vision – das ist eine Funktion.

Und die Funktion wird nicht von Wählern reguliert, sondern von Programmierern.

David Chaum, Digitalgeld-Vordenker, kommentiert dies wie folgt:

„Sobald Geld programmierbar wird, wird auch Freiheit verhandelbar.“

Und verhandelbare Freiheit ist keine Freiheit. Es ist ein Leasingvertrag mit Ausstiegsklausel auf Seiten der Macht.

Der Code als Gesetz

Traditionelle Gesetzgebung erlaubt Transparenz, Verteidigung, Revision. Ein programmierter Code hingegen vollstreckt sich selbst. Er kennt keine Gerichte, keine Beschwerden, keine Auslegung. Er ist binär. Und binär bedeutet: an oder aus, erlaubt oder gesperrt, Teilhabe oder Ausschluss.

Diese Logik ist bereits in digitalen Wallets enthalten, die im Rahmen der EU-ID-Initiativen entwickelt werden. Die EU arbeitet im Rahmen von eIDAS 2.0 an einer Wallet, die Zahlungsverhalten, Gesundheitsdaten, Steuerstatus und digitale Identität kombiniert – Grundlage für eine einheitliche Governance-Architektur, in der CBDC-Transaktionen zum Signalgeber für Systemkonformität werden.

Das bedeutet: Eine Buchung kann zu einer Prüfung führen. Ein Einkauf zum Scoringverlust. Ein Transfer zur temporären Sperrung.

Kein Gesetz erforderlich. Nur ein Algorithmus.

Neha Narula (MIT):

„Programmable money blurs the line between money and enforcement.“

Der perfide Hebel: Belohnung statt Bestrafung

Die Kontrolle wird nicht nur über Restriktion ausgeübt. Viel subtiler – und wirkungsvoller – ist die Steuerung durch Belohnung. Wer nachhaltige Produkte kauft, erhält Bonuspunkte. Wer seine Mobilitätsdaten teilt, bekommt reduzierte Gebühren. Wer öffentliches Narrativ unterstützt, wird durch Systemergänzungen „freigeschaltet“.

Dies ist keine Dystopie, sondern dokumentierte Realität in ersten Pilotregionen in China und Afrika – in Kooperation mit dem IMF Innovation Lab und dem WEF Centre for the Fourth Industrial Revolution.

Die unsichtbare Logik lautet: Verhalte dich wie vorgesehen, und du wirst freigeschaltet. Alles andere bleibt blockiert.

Das Ergebnis ist eine Gesellschaft, in der das System nicht durch Verbot steuert – sondern durch selektives Angebot. Wer außerhalb agieren will, verliert nicht nur Zugänge, sondern auch Optionen. Das ist kein Verbot. Es ist ein Nicht-Angebot.

„Die perfideste Kontrolle ist jene, die nicht aussieht wie Kontrolle.“

Alexander Erber

Was sichtbar bleibt, ist nicht entscheidend

Die meisten Bürger werden CBDCs nicht hinterfragen. Sie werden den Wechsel bemerken – aber ihn als Teil der digitalen Transformation deuten. Sie werden ihre Wallets installieren, ihre Zugänge akzeptieren, ihre Konditionen hinnehmen – nicht aus Überzeugung, sondern aus Convenience. Und genau das ist die effektivste Kontrollform: wenn Menschen sich freiwillig unterwerfen, weil das Alternativangebot unsichtbar gemacht wurde.

Das System verändert sich nicht über Nacht.

Es verändert sich im Code.

Unsichtbar. Aber unumkehrbar.

Wer nicht erkennt, dass programmierbares Geld nicht nur Transaktionen, sondern Verhalten steuert, wird sich in einem Netz wiederfinden, das nicht bestraft – sondern formt. Nicht durch Gewalt – sondern durch Design. Und dieser Designprozess ist längst abgeschlossen. Man hat nur vergessen, es mitzuteilen.

Programmierte Teilhabe

Expiry Dates, CO2-Budgets, Konsumverbote

Es beginnt nicht mit einem Verbot. Es beginnt mit einer Einladung.

Eine Einladung zur Vernunft. Zum Mitmachen. Zur „aktiven Bürgerrolle“ im ökologischen und ökonomischen Neusystem. Was wie Fortschritt wirkt, ist in Wahrheit die erste Schicht einer neuen Konditionierung: Verzicht als Tugend, Kontrolle als Fürsorge, Programmierung als Sicherheit. Der Code ist das Gesetz – und der Geldbeutel sein Vollstrecker.

Digitale Zentralbankwährungen sind keine neutralen Container. Sie sind steuernde Vehikel. Im Schatten ihrer Einführung werden bereits heute Funktionen getestet, die mit klassischem Bargeld nie möglich wären: Verfallsdaten, die dem digitalen Geld eine Haltbarkeit geben. Kohlenstoffbudgets, die den CO₂-Fußabdruck eines Einkaufs berechnen. Transaktionsfilter, die bestimmte Konsumgüter temporär oder permanent blockieren.

Was entsteht, ist ein System, das nicht länger nur zählt, was gekauft wird – sondern ob gekauft werden darf.

„Wenn Geld Befehle enthält, wird Freiheit zur Lizenz.“

– Alexander Erber

In Schweden und Norwegen sind Pilotprojekte bekannt geworden, in denen CBDC-Testnutzer innerhalb eines monatlichen CO₂-Budgets operieren mussten. Reisen, Fleisch, Kleidung – plötzlich wurde jeder Einkauf zur moralischen Handlung. In Frankreich arbeitet das Unternehmen Doconomy, in Partnerschaft mit Mastercard und der UNO, an Kreditkarten, die Käufe blockieren, sobald ein individuell festgelegter CO₂-Grenzwert überschritten wird. Dies ist keine Science-Fiction – es ist Realität.

In China wurde bereits 2021 der digitale Yuan so konzipiert, dass jeder einzelne Yuan-Token mit Ablaufdatum ausgegeben werden kann. Die Menschen sollen motiviert werden, Geld schneller auszugeben. Doch Motivation ist ein weiches Wort für eine harte Steuerung: Sparen wird entwertet, Vermögensaufbau sabotiert, Liquidität erzwungen – nicht im Dienste des Bürgers, sondern des Systems.

Das britische Papier der Bank of England zur Architektur „Controllable Wallets“ geht noch einen Schritt weiter. Dort wird beschrieben, wie der Staat – oder delegierte Dritte – festlegen können, wofür CBDC ausgegeben werden darf. Ein Kind bekommt Geld für Schulsachen, aber keine Süßigkeiten. Ein Erwachsener darf sein „Inflationsgeld“ nur für Grundnahrungsmittel verwenden. Wer definiert den Rahmen? Wer prüft die Ausnahme? Wer kontrolliert den Code?

„Das digitale Portemonnaie wird zur politischen Leine.“

– Alexander Erber

Die Sprache bleibt weich: Behavioral Nudges, ESG Alignment, Green Transition, Fiscal Resilience. Doch die Struktur, die daraus entsteht, ist hart, binär, kontrolliert. Ein System, das mit jeder Transaktion Verhaltensdaten sammelt, Entscheidungen bewertet und künftige Handlungsspielräume darauf basierend anpasst. Der Code ersetzt nicht nur das Bargeld, sondern auch die Wahlfreiheit.

In einem im WEF veröffentlichten Whitepaper („The Future of Consumption“, 2022) wird offen darüber gesprochen, dass programmierbares Geld genutzt werden könnte, um Bürger zu nachhaltigerem Verhalten zu führen – etwa durch automatische Preisanpassungen für „klimaschädliche“ Produkte. Wer entscheidet, was schädlich ist? Wer definiert, was akzeptables Verhalten ist? Und wer hat die Rücktaste?

Der österreichische Wirtschaftswissenschaftler Richard Werner, der lange an Zentralbankpolitik geforscht hat, sagt klar:

„CBDCs ermöglichen Negativzinsen, Konsumquoten, sektorale Sperren – alles in Echtzeit.“

Und weiter:

„Das ist nicht Digitalisierung – das ist die Reprogrammierung von Marktwirtschaft.“

In Kanada wurden während der Trucker-Proteste 2022 erstmals Konten eingefroren, weil Menschen protestierten oder spendeten – ohne Gerichtsverfahren, ohne Gesetzesgrundlage. Was geschieht, wenn diese Funktionalität automatisiert wird? Wenn der Protest gegen eine CO₂-Abgabe nicht mehr in Form von Demonstrationen, sondern durch Blockierung von Tankstellenzahlungen beantwortet wird?

Catherine Austin Fitts bringt es auf den Punkt:

„Wir reden nicht über Geld – wir reden über totale Kontrolle.“

CBDCs schaffen nicht nur neue technische Möglichkeiten – sie etablieren ein neues Paradigma: Geld als Instrument der Gehorsamsprüfung. Jeder Einkauf wird zur Abfrage, jede Überweisung zur Zustimmung, jeder Konsum zur Entscheidung zwischen Anpassung und Ausschluss.

Das Prinzip der Selbstbestimmung wird nicht frontal abgeschafft. Es wird verrechnet. Über Algorithmen. Über Policy-Korridore. Über „vertrauenswürdige“ Wallets, in denen die Regeln nicht sichtbar, aber wirksam sind.

„Wer denkt, er könne frei konsumieren, hat die Bedingungen nicht gelesen.“ – Alexander Erber

Die nächste Phase ist bereits in Vorbereitung: Digitales Rationieren. Nicht mehr über Mangel, sondern über Code. Nicht mehr durch Märkte, sondern durch Algorithmen. Die Infrastruktur dazu ist gelegt. Die Sprache dafür ist bereit. Die Tests laufen.

Was noch fehlt, ist der Trigger: eine Krise, die groß genug ist, um Kontrolle als Lösung zu verkaufen.

Dann wird es nicht heißen: „Du darfst nicht mehr.“

Es wird heißen: „Du brauchst das doch gar nicht.“

Es wird nicht klingen wie Kontrolle.

Es wird sich anfühlen wie Fürsorge.

Und doch wird es Konditionierung durch Konsumverweigerung sein – gesteuert über eine Währung, die kein Geld mehr ist, sondern ein Instrument zur Herstellung von Verhalten.

Ein System beginnt nicht mit seiner Oberfläche. Es beginnt im Unsichtbaren – in den Protokollen, in den Chains, in den Definitionen des Quellcodes. Wer glaubt, dass digitale Zentralbankwährungen nur eine neue Form von „digitalem Geld“ seien, verkennt die neue Realität: CBDCs sind keine Benutzerschnittstelle, sie sind eine Architektur. Eine tief eingebettete Kontrollstruktur, die nicht durch Design oder Marketing sichtbar wird – sondern durch Rückverfolgung, Unumkehrbarkeit und Protokollhierarchie wirkt.

Was heute als Fortschritt vermarktet wird – von Wallets über KYC bis zur eID – ist in Wahrheit eine neue Verwaltungslogik des Individuums. Die Architektur dahinter ist weder offen noch dezentral. Sie ist geschlossen, verbunden und strategisch verschmolzen mit dem, was man euphemistisch als „digitale Identität“ verkauft.

„Die Kontrolle liegt nicht im Bildschirm – sie liegt im Quellcode.“

Der neue Code: Von Transaktionen zu Zustimmungen

Im klassischen Bankensystem war eine Transaktion ein Ereignis. Eine Zustimmung, ein Kauf, eine Buchung. Bei CBDCs wird die Transaktion zum Befehl. Sie erfolgt nur, wenn alle Protokollbedingungen erfüllt sind – KYC, AML, Compliance, Geofencing, ID-Matching. Die Zahlung wird zum sekundären Prozess. Primär ist der Check.

Die Europäische Zentralbank formuliert es im Digital-Euro-Rulebook klar:

„Alle Transaktionen im digitalen Euro-System müssen den regulatorischen Anforderungen entsprechen – einschließlich Nutzeridentifikation, Transaktionsverfolgung und programmierbarer Interoperabilität.“

(Quelle: ECB Digital Euro Rulebook, 2023)

Damit ist klar: Ohne vollständige digitale Identität – verknüpft mit Wallet, Gerät, Standort und Zustimmung – findet keine Zahlung statt. Die Währung wird zur Plattform, der Zugriff zur Lizenz.

„Digitale Identität ist nicht der Zugang – sie ist der Filter.“

– Alexander Erber

Die Chain: Transparent ist nicht neutral

Was in der Öffentlichkeit als „Blockchain“ verkauft wird – dezentral, sicher, anonym – ist bei CBDCs das Gegenteil: vollständig nachvollziehbar, zentral kontrolliert, selektiv zugelassen. Die BIS spricht von einem „Unified Ledger“ – einer zentralisierten Buchhaltung aller CBDC-Bewegungen in Echtzeit.

„CBDCs funktionieren nur mit vollständiger Identitätsverknüpfung.“ – BIS Innovation Hub, 2023

Die Chain ersetzt nicht das Buchungssystem. Sie ist das System. Jeder Node ist Teil der Kontrollarchitektur – nicht des Vertrauens, sondern der Durchsetzung.

Die Smart Contracts – oft glorifiziert als „smarte Selbstverwaltung“ – sind bei CBDCs harte Regeln: Nicht änderbar, nicht verhandelbar, nicht humanitär. Wer falsch klickt, klickt sich selbst aus dem System.

„In der Blockchainwelt ist der Smart Contract nicht smart – er ist unumkehrbar.“

– Alexander Erber

Das Protokoll ist der Staat

Juristisch bedeutet das: Die Bank verliert die Rolle als Gatekeeper. Der Code übernimmt. Die FATF hat dies bereits mit ihrer „Travel Rule“ und den VASP-Regularien umgesetzt. Jeder Transaktionsweg – Wallet zu Wallet – muss mit KYC, ID und Herkunftsverifizierung unterlegt sein. Chainalysis, die weltweit führende Blockchain-Forensik-Plattform, zeigt in aktuellen Reports, wie bereits heute über 90 % aller Krypto-Wallets eindeutig identifizierbar sind – durch Datencluster, Metadaten, Standortinformationen und Device-Fingerprinting.

Was das bedeutet? Wer sich im System bewegt, ist bekannt. Wer abweicht, ist auffällig. Und wer sich entzieht, wird gesperrt.

„Wer das Protokoll kontrolliert, braucht keine Polizei mehr.“

– Alexander Erber

Wallet, Interface & der Mythos der Benutzerhoheit

Ein Wallet im CBDC-System ist keine App. Es ist ein juristischer Agent. Laut EZB und EU soll jedes Wallet mit einer staatlich zertifizierten digitalen Identität verbunden sein. Ursula von der Leyen nannte dies „den universellen Schlüssel für alle öffentlichen und privaten Dienste“.

„Die Wallet wird mit digitalen Identitäten verbunden, um Sicherheit und Compliance zu gewährleisten.“ – Fabio Panetta, EZB

Das bedeutet: Keine Trennung mehr zwischen Konto, Identität und Nutzung. Wer eine Zahlung vornimmt, legt automatisch seinen Standort, sein Gerät, seine IP, seine Sozialdaten und seine Metadaten offen.

Wer einen Kauf tätigt, signalisiert Zustimmung. Nicht nur zum Produkt, sondern zum System.

Die Verschmelzung: Identität = Geld = Verhalten

Die technische Verschmelzung von Identität und Wallet ist keine Zukunft. Sie ist Realität. Die eIDAS 2.0 Verordnung, das EUDI-Wallet und die Infrastrukturvorgaben der Europäischen Union sehen explizit vor:

– Verknüpfung von Personalausweis, Steuernummer, Führerschein, Gesundheitsakte

– Integration in Wallets mit biometrischer Authentifizierung

– Standardisierung über alle EU-Staaten hinweg

Dazu passt, was der Internationale Währungsfonds in seinem „Tech Stack Report“ beschreibt:

„CBDC-Systeme erfordern eine vollständige Interoperabilität von Wallet, Identität, Bankkonto und Regierungssystemen. Nur so kann Compliance, Sicherheit und Kontrolle gewährleistet werden.“

(IMF, Tech Stack for CBDC Interoperability, 2024)

Man könnte auch sagen: Das neue System ist nicht mehr fragmentiert. Es ist fusioniert. Wer eintritt, gibt alles preis. Wer nicht eintritt, bleibt draußen.

„Wenn dein Wallet dein Ausweis ist, ist der Staat dein Signaturprüfer.“

-Alexander Erber

Wenn Kontrolle in den Code wandert, endet die Diskussion über Freiheit an der Oberfläche. Es ist nicht mehr der Gesetzgeber, der entscheidet – sondern die Architektur. Nicht mehr der Richter, sondern die Programmierschnittstelle. Und nicht mehr der Mensch, sondern sein digitaler Schatten, der beurteilt, ob er teilnehmen darf.

Dies ist die neue Realität. Unumkehrbar. Unsichtbar. In Ketten geschrieben.

Von Wallets, Nodes und juristisch-programmierbaren Identitäten

Ein System wird nicht am Eingang sichtbar. Es offenbart sich an der Stelle, an der Kontrolle unausgesprochen greift. Dort, wo kein Gesetz mehr diskutiert wird, sondern Protokolle ausgeführt werden. Dort, wo Identität nicht mehr erklärt wird – sondern vorausgesetzt ist.

Wallets als Compliance-Agenten

Was in der öffentlichen Diskussion als „digitale Brieftasche“ verharmlost wird, ist in Wahrheit ein Vollstreckungsorgan des Systems. Die CBDC-Wallet wird kein neutraler Aufbewahrungsort sein, sondern ein durchreglementierter Zugangskanal, dessen Funktionslogik an Bedingungen geknüpft ist – jederzeit aktualisierbar, entziehbar, auswertbar.

„Die digitale Identität ist der Schlüssel für alle öffentlichen und privaten Dienste.“

– Ursula von der Leyen, EU-Kommission

Die Wallet ist kein Produkt. Sie ist eine staatlich zertifizierte Struktur zur Durchsetzung von Zugangsrechten. Ihre juristische Logik folgt nicht dem Eigentumsrecht, sondern dem Lizenzrecht. Transaktionen werden nicht gewährt, sondern genehmigt. Zugriff ist kein Recht – sondern temporäre Erlaubnis.

„Wenn dein Wallet dein Ausweis ist, ist der Staat dein Signaturprüfer.“ – Alexander Erber

Jede Bewegung, jede Zahlung, jede Interaktion wird zu einem datentechnischen Ereignis mit Rechtskonsequenz. Der Staat weiß nicht nur, was gekauft wird – sondern auch wann, wo, wie oft, von wem und mit welchem Gerät. KYC wird nicht mehr überprüft – es ist eingebaut.

Knotenpunkte der Kontrolle – die neue Rolle der Nodes

In einer klassischen Blockchain-Struktur ist ein Node ein dezentraler Datenverifizierer. In der CBDC-Architektur wird der Node zur juristischen Verlängerung der Exekutive. Jeder Node, jede Transaktionseinheit, wird mit staatlichen Identitätsprotokollen synchronisiert sein – geolokalisiert, auditierbar, überwacht.

„CBDCs können nicht funktionieren ohne vollständige Identitätsverknüpfung.“

– BIS Innovation Hub

Die sogenannte „Node Governance“ wird dabei nicht vom Markt oder von Nutzern ausgeübt, sondern von Regierungen und übergeordneten Behörden. Chainalysis und ähnliche Akteure liefern in Echtzeit Wallet-Zuordnungen, Verhaltensmuster, Netzwerkdiagramme und Risikobewertungen – als Input für politische oder sicherheitsrelevante Entscheidungen.

Das System ist damit nicht nur datenbasiert – es ist präventiv. Es erkennt Muster, bevor ein Verhalten stattgefunden hat. Die juristische Identität wird zur Risikomatrix.

Die neue Rechtslage: Identität ≠ Person

Mit der Einführung von eIDAS 2.0, dem EUDI-Wallet und den CBDC-Komponenten der EZB entsteht ein neues Verhältnis zwischen Person und Rechtsidentität. Man ist nicht mehr Mensch im System – man ist Hash, Zertifikat, Gerät, Netzwerkstatus.

Jede Handlung ist durch drei Schichten validiert:

-

Geräteabhängigkeit (Device Binding): Zahlung nur von zertifizierten Endgeräten

-

Identitätsabhängigkeit (ID Binding): Zahlung nur mit gültiger staatlicher Identität

-

Zweckabhängigkeit (Use Binding): Zahlung nur bei systemkonformem Verwendungszweck

Diese Schichten sind nicht optional. Sie sind systemisch. Jeder Zugriff wird vorab berechnet – über Programmierschnittstellen wie DID (Decentralized Identifiers), SSI (Self Sovereign Identity), Verifiable Credentials, Zero Knowledge Proofs. Klingt harmlos – ist aber der Übergang vom Mensch zum steuerbaren Token.

„Wer das Protokoll kontrolliert, braucht keine Polizei mehr.“

– Alexander Erber

Vom Bürger zum zertifizierten Nutzer

Wer heute noch glaubt, Staatsbürgerschaft sei ein rechtlich verbrieftes Fundament, wird im CBDC-Kontext eines Besseren belehrt. Staatsbürgerlichkeit wird zur temporären Zertifizierung – geknüpft an ID-Gültigkeit, Steuerkonformität, Social Score, medizinische Parameter, Reisebewegungen, Energieverhalten.

Die Wallet übernimmt dabei die Rolle des Verifizierers. Der Staat agiert über Schnittstellen. Und wer nicht den gültigen Satz von Zertifikaten besitzt – verliert den Zugriff auf Geld, Mobilität, Kommunikation, Versicherungen, öffentliche Dienste.

„Das digitale Portemonnaie wird zur politischen Leine.“

– Alexander Erber

Ein Zahlungsverbot wird nicht mehr ausgesprochen – es wird einfach nicht gewährt. Ein Reiseverbot wird nicht verhängt – der Ticketkauf schlägt fehl. Ein Konto wird nicht gesperrt – es ist nicht mehr sichtbar. Die Sanktion ist im Code.

Juristisch-programmierbare Identität: Das neue Fundament

Die Verbindung von Identität und Transaktion führt zur Emergenz eines neuen Systems: juristisch-programmierbare Identität. Kein Gesetz regelt das Verhalten – sondern eine Protokollarchitektur. Kein Richter urteilt – sondern ein Code-Executor. Kein Pass wird entzogen – sondern ein Token wird für ungültig erklärt.

Die eID ist nicht mehr Nachweis – sie ist Handlungserlaubnis. Und wie beim Führerschein – ein Fehlverhalten kann zur Sperrung führen. Doch während der Führerschein nur die Mobilität betrifft, betrifft das EUDI-Wallet das gesamte Leben: von Mietverträgen über Kredite, Verträge, Krankenhauszugänge bis zur Schuleinschreibung.

„CBDCs müssen mit ID-Systemen, Wallets, Banken und staatlichen Stellen interoperabel sein – nur so kann das volle Kontrollpotenzial genutzt werden.“

– IMF Tech Stack Report, 2024

Das bedeutet: Es entsteht kein neues Zahlungsmittel. Es entsteht ein übergeordnetes Verhaltenssystem, dessen sichtbare Spitze das Geld ist – dessen Fundament jedoch Identitätsarchitektur, Protokollrecht und Compliance-Trigger sind.

Was sichtbar wird, ist nicht die Gefahr. Was nicht mehr sichtbar ist – ist die Freiheit.

Die Wallet wird zur Eintrittskarte.

Der Node zur Mauer.

Die Identität zur Kette.

Und der Mensch?

Ein datengesteuerter Punkt auf der Karte. Genehmigt. Oder nicht.

Kein Eigentum, nur noch Zugriff

Der Moment, in dem der Begriff „Geld“ noch für eine rechtlich geschützte Form privaten Eigentums stand, ist ein Auslaufmodell. In der programmierbaren Realität von CBDCs ersetzt der Zugriffscode das Eigentumsrecht, das Wallet wird zur Lizenz, und der Administrator zur Instanz, die entscheidet, was „dir gehört“ – und wann.

Die Illusion von Besitz, die digitale Oberflächen vorgaukeln, basiert auf einem fundamentalen Missverständnis: Eigentum, wie es historisch verstanden wurde – als exklusives, dauerhaftes Recht über eine Sache – wird durch digitale Zugriffsschichten entkernt, abstrahiert und schließlich dekonstruiert. Was bleibt, ist eine temporäre Erlaubnis zur Nutzung – verwaltbar, widerrufbar, terminierbar.

„CBDCs sind kein Geld – sie sind Zugriffspakete mit Verfallsdatum.“

– Alexander Erber

Was heute noch wie Geld aussieht, ist in Wahrheit der Eintritt in ein System, das auf Codes basiert. Kein physischer Zugriff, kein Recht, das offline durchgesetzt werden könnte – nur eine Berechtigung, die aufrechterhalten wird, solange der Systemverwalter es erlaubt. Und während Fiat-Geld einst noch in physischer Form existierte und damit eine gewisse Autonomie erlaubte, ist der Zugriff auf digitale Zentralbankwährungen vollständig an die Compliance des Nutzers gekoppelt. Ein Verstoß gegen Regeln – sei es durch Verhalten, Meinung oder Standort – genügt, um den Zugang zu modifizieren, zu beschränken oder zu entziehen.

Die Banknote konnte verloren gehen. Die CBDC wird entzogen.

Was dabei unmerklich geschieht: Die psychologische Grundlage von Besitz wird ersetzt durch einen subtilen Kontrollmechanismus, bei dem die bloße Nutzungsmöglichkeit zur Belohnung wird. Eigentum, so zeigt sich, ist in einer Welt aus Wallets und Zugriffscodes nur noch eine rhetorische Fassade – der digitale Vertrag regiert, nicht das bürgerliche Gesetzbuch.

„Das neue Eigentum ist wie Software: Du zahlst – aber du besitzt nichts.“

– Alexander Erber

In den Use-Case-Papieren der Europäischen Zentralbank wird dieses Modell bereits strukturell vorbereitet. Temporäre Guthaben, Ablaufdaten, geofencing-basierte Sperren und verhaltensbasierte Zugriffseinschränkungen werden als „Funktionserweiterungen“ präsentiert – doch die semantische Maske verdeckt die systemische Absicht: Entkopplung von Zahlung und Besitz.

Diese Architektur wird nicht mehr primär über Gesetzgebung implementiert, sondern über Plattformdesigns, wie sie im DSA und DMA der EU kodifiziert sind. Dort wird deutlich: Der Zugang zu digitalen Diensten – inklusive Geldfunktion – wird nicht über Eigentum geregelt, sondern über Nutzungsbedingungen und Plattformprotokolle. Wer sich diesen Bedingungen nicht fügt, verliert das Zugriffsrecht – unabhängig von Besitzstand oder rechtlichem Anspruch. Das digitale Konto wird zum Tor, nicht zum Tresor.

„Wem dein Konto gehört, entscheidet, ob du heute tanken darfst.“

– Alexander Erber

Diese Realität zeigt sich bereits im Verhalten von Plattformen wie PayPal, die ohne Gerichtsbeschluss Konten einfrieren, Zahlungen blockieren oder Gelder einziehen – auf Basis interner Richtlinien. CBDCs übertragen dieses Machtmodell nun auf die Währung selbst – und damit auf die Grundlage sämtlichen wirtschaftlichen Handelns.

Die Bank for International Settlements (BIS) spricht in ihren Papieren offen von der Möglichkeit, den „Scope of money use“ zu limitieren. Agustín Carstens, Chef der BIS, formulierte es präzise:

„With CBDCs we can precisely control what the money is used for and by whom.“

Die Kontrolle über Verwendung und Empfänger ist kein Nebenprodukt – sie ist Designziel.

In diesem Kontext wird die historische Bedeutung von Eigentum sichtbar: Eigentum war nie nur ökonomisch. Es war psychologisch, politisch und juristisch die Grundlage für individuelle Autonomie. Wer über Eigentum verfügte, verfügte über Handlungsfähigkeit. Wer enteignet wurde, verlor nicht nur Vermögen – sondern Einfluss, Zukunft und Entscheidungsspielraum.

Heute findet diese Enteignung nicht mehr durch politische Umverteilung statt, sondern durch technologische Neudefinition. Eigentum wird nicht mehr weggenommen. Es wird einfach nicht mehr vergeben.

Brett Scott beschreibt dieses Prinzip nüchtern:

„Digitales Geld ist kein Objekt – es ist ein digitales Versprechen, jederzeit widerrufbar.“

Was im Smart Contract verankert ist, kann durch einen Systemadministrator geändert, pausiert oder gelöscht werden. Es gibt kein Naturrecht auf Zugriff. Es gibt nur Adminrechte.

Auch juristisch verändert sich die Architektur: In der Tokenisierung von Vermögenswerten – sei es Grundbesitz, Aktien oder Geld – wird der Besitzbegriff durch „zugriffsberechtigte Einheiten“ ersetzt. Der Tokeninhaber ist kein Eigentümer im klassischen Sinn, sondern ein temporärer Nutzer – abhängig vom Code, von der Plattform, vom Protokoll.

Die EU bereitet mit der MiCA-Verordnung und dem digitalen Vermögensregister den Übergang vor: Tokenisierte Assets werden verwaltet, nicht besessen. Die Zugriffsverwaltung erfolgt zentral – nicht dezentral, nicht physisch, nicht analog. Die Blockchain ist keine Garantie für Eigentum – sie ist eine Garantie für Rückverfolgbarkeit. Kontrolle ersetzt Schutz.

Dr. Markus Krall bringt es auf den Punkt:

„CBDCs ermöglichen das Ende des Eigentums – weil nur noch Berechtigungen verwaltet werden.“

Dieses neue Modell ist nicht dystopisch – es ist bereits in der Umsetzung. Die Europäische Kommission beschreibt in der Infrastrukturplanung zum Digital Euro explizit „Verfügbarkeitsfenster“, „Transaktionslimits“ und „Plattformbedingungen“, die Nutzer akzeptieren müssen. Wer sich außerhalb dieser Bedingungen bewegt, verliert seine Zahlungsfähigkeit – nicht durch Gericht, sondern durch Code.

Diese stille Verschiebung hat weitreichende Folgen:

-

Vermögensplanung wird zu Zugriffsmanagement

-

Ersparnis wird zu Credits

-

Eigentum wird zu Dienstleistung

Was bleibt, ist die Notwendigkeit, Alternativen zu entwickeln. Systeme, die nicht auf Codes, sondern auf Besitzrechten basieren. Infrastrukturen, die nicht überwachen, sondern schützen. Und Strategien, die Eigentum sichern – bevor es in Zugriff überführt wird.

Denn was du nicht offline entnehmen kannst, gehört dir nicht.

Kein Eigentum, nur noch Zugriff

– Die juristische Neucodierung von Eigentum

Die Grundfesten unseres zivilisatorischen Selbstverständnisses sind subtil verschoben worden – nicht durch Krieg, nicht durch Revolution, sondern durch Quellcode. Wo einst Eigentum als unantastbares Grundrecht galt, ersetzt heute die Zugriffsverwaltung das Eigentumsrecht – algorithmisch, automatisiert, kontrolliert.

In der alten Welt galt: Wer Eigentum hatte, verfügte über rechtlich geschützte Sphären der Autonomie – ob Grund und Boden, ein Unternehmen, eine Währungseinheit. In der digitalen Ordnung, die mit programmierbaren Zentralbankwährungen (CBDCs) implementiert wird, gibt es dieses Recht nur noch als Illusion. Besitz wird entkoppelt, abstrahiert, konditionalisiert. Eigentum ist nicht mehr der Beginn von Freiheit – es ist der Gegenstand systemischer Prüfung. Der Zugriff wird zur Bedingung, nicht zur Selbstverständlichkeit.

„In einer Welt von Zugriffscodes ersetzt der Administrator das Eigentumsrecht.“

– Alexander Erber

Der juristische Unterbau dieses Wandels ist bereits in Kraft: Die eIDAS 2.0-Verordnung mit der EUDI-Wallet definiert nicht nur Identität, sondern Zugriff. Wer Zugriff erhält – und unter welchen Bedingungen –, wird nicht mehr von Gerichten entschieden, sondern von Registern, Plattformen, Systemarchitekturen. Und diese sind nicht neutral. Sie sind gestaltbar. Sie folgen politischen Agenden, regulatorischen Vorgaben, geopolitischen Interessen. Das neue Eigentum ist kodierbar.

Der Weg dorthin erfolgt nicht frontal, sondern in Form schleichender Übergänge:

-

Über Plattformbedingungen statt Verfassungsrecht

-

Über Wallet-Protokolle statt Eigentumstitel

-

Über Tokenisierung statt physischen Besitz

-

Über Verhaltensbasierung statt Rechtssicherheit

Der Besitz eines Tokens bedeutet nicht Eigentum – sondern die temporäre Erlaubnis zur Nutzung, solange Compliance vorliegt. Wer gegen Richtlinien verstößt, verliert Zugriff. Und mit dem Zugriff verschwindet die ökonomische Souveränität.

Die EU Digital Services Regulation (DSA) verankert diese Architektur auf Plattformebene: Jeder Dienst – ob Cloud, Zahlungsverkehr oder Identitätslayer – ist rückverfolgbar, sperrbar, konditionierbar. Diese Regeln sind technisch erzwingbar – unabhängig von klassischen Rechtsschutzmechanismen. Kein Richter braucht mehr aktiv zu werden. Der Code genügt.

„Was du nicht offline entnehmen kannst, gehört dir nicht.“

– Alexander Erber

Die Blockchain, oft als dezentrale Hoffnung gefeiert, dient dabei nicht als Schutzraum – sondern als Kontrollinfrastruktur. Denn auf der programmierbaren Ebene entscheiden nicht die User, sondern die Protokolle – und wer diese kontrolliert. Der Smart Contract ersetzt den Notar, ersetzt den Vertrag, ersetzt das Urteil. Doch im Gegensatz zum Notar ist der Code nicht auslegbar – er ist exekutiv. Unumkehrbar.

Die BIS (Bank for International Settlements) bezeichnet dies als programmierbare Ownership. Dabei handelt es sich nicht um Eigentum im klassischen Sinn, sondern um Zugriffsrechte mit automatischer Revoke-Funktion: Zeitorientierte Gültigkeit, Geofencing, Social Score-Integration, Compliance-Monitoring. Das Eigentumsrecht wird in eine Schleife des Konformitätsnachweises überführt.

Die MiCA-Verordnung (Markets in Crypto Assets) bringt diese Dynamik auf regulatorischer Ebene ins Spiel. Tokenisierte Vermögenswerte – digitale Zwillinge realer Güter – gelten nicht als „Eigentum“, sondern als „verwaltete Finanzinstrumente“. Wer sie hält, muss nicht nur registriert sein, sondern auch jederzeit rückverfolgbar. Die Eigentumstitel existieren nicht mehr analog – sondern nur noch als digitale Einträge in Systemen, auf Servern, in Chains.

Damit wird die Trennung von Haben und Besitzen operationalisiert. Man hat Zugriff – solange die Regeln erfüllt sind. Besitz ist entkoppelt von Unabhängigkeit. Man existiert innerhalb eines Systems – aber nie außerhalb.

„Digitale Identität ist nicht der Zugang – sie ist der Filter.“

– Alexander Erber

Diese Filterung ist nicht theoretisch – sie ist kodiert. Der Zugriff auf Eigentum hängt künftig von Identitätsprüfungen ab, die auf real-time KYC (Know Your Customer) und Verhaltensanalyse basieren. Das Vermögensregister erkennt nicht nur den Kontostand – es erkennt die Person, das Verhalten, die Vergangenheit. Und das System entscheidet, ob die nächste Transaktion autorisiert wird.

Ein extremes, aber realitätsnahes Szenario:

Ein Nutzer mit tokenisiertem Eigentum (z. B. digital repräsentierter Grundbesitz) wird aufgrund eines algorithmisch identifizierten Regelverstoßes temporär gesperrt. Kein Zugriff auf Transaktionen, keine Möglichkeit zur Übertragung, keine Nutzung – trotz „Besitz“. Juristisch ist alles vorhanden. Praktisch: Stillstand.

Die Blockchain hat nicht geholfen – sie hat archiviert. Und blockiert.

Der Zugang ist zentral. Der Verlust ist still. Die Kontrolle ist total.

Die Travel Rule der FATF zwingt jeden Wallet-Anbieter, sämtliche Transfers mit KYC-Daten zu versehen – unabhängig vom Betrag. Die Konsequenz: Jeder Zugriff auf Eigentum ist identifizierbar, verknüpfbar, stoppbar. Und in Systemen, die programmierbar sind, ist der Default: Kontrolle.

„Wer das Protokoll kontrolliert, braucht keine Polizei mehr.“

– Alexander Erber

Der tiefere Shift liegt jedoch nicht in der Technik, sondern im Recht:

-

Eigentum war ein Recht – Zugriff ist eine Erlaubnis

-

Eigentum war dauerhaft – Zugriff ist temporär

-

Eigentum war durchsetzbar – Zugriff ist bedingt

Die Transformation findet nicht nur auf Systemebene statt, sondern im Bewusstsein:

– Nutzer gewöhnen sich an Lizenzen statt Besitz

– Konsumenten akzeptieren Abo-Modelle statt Eigentum

– Unternehmer kalkulieren mit API-Zugängen statt unbeschränkten Rechten

Das Resultat ist eine Ökonomie der geliehenen Welt:

Wohnung? Gemixtes Eigentum.

Auto? Nur mit digitalem Schlüssel.

Geld? Nur noch bei Systemvertrauen.

Daten? Immer getrackt.

Rechte? Nur noch codiert.

Die juristische Infrastruktur wandelt sich zur Plattformjurisdiktion – mit den gleichen Dynamiken wie bei Google, Amazon oder Apple: Wer Zugriff will, muss spielen. Wer aufbegehrt, verliert. Wer schweigt, bleibt. Eigentum ist keine Bastion mehr – es ist ein temporäres Standing im Interface der Gegenwart.

Die letzte Bastion ist das verfügbare, entziehbare, unregistrierte Eigentum – ein Auslaufmodell. In einer Welt, die alle Assets tokenisiert, alle Identitäten verifiziert und alle Transaktionen rückverfolgbar macht, wird das neue Paradigma gesetzt:

Kein Eigentum, nur noch Zugriff.

Und Zugriff bedeutet: Bedingung.

Der globale Gleichschritt – Harmonisierung der digitalen Finanznormen

Die Welt spricht in Code – und alle sprechen plötzlich dieselbe Sprache. Wenn sich 140 Zentralbanken weltweit gleichzeitig aufmachen, eine gemeinsame digitale Währungstechnologie zu entwickeln, kann von nationaler Eigenständigkeit nicht mehr die Rede sein. Es ist kein technologischer Zufall, sondern der sichtbar gewordene Wille zu globaler Vereinheitlichung. Nicht mehr Wettbewerb der Systeme, sondern Synchronisierung der Steuerung.

CBDCs sind kein Produkt nationaler Innovation. Sie sind ein Werkzeug internationaler Normierung.

Die supranationale Architektur dieser Entwicklungen beginnt nicht in Brüssel oder Frankfurt. Sie wurzelt tief in den Programmen des Internationalen Währungsfonds (IWF), der Bank für Internationalen Zahlungsausgleich (BIZ), dem Weltwirtschaftsforum (WEF), der G20 und einem unsichtbaren Gitter aus bilateralen Übereinkommen, Policy Frameworks und technischen Pilotprojekten, deren Ziel ein einziger gemeinsamer Standard ist: lückenlose Kontrolle – interoperabel, durchsetzbar, grenzenlos.

„Ein globales Framework für digitale Zentralbankwährungen ist essenziell.“ – Kristalina Georgieva, IWF

Die vielzitierte Souveränität der Staaten wird in diesen Gremien nicht verteidigt, sondern schrittweise abgewickelt. In Arbeitsgruppen, in Regelwerken, in technischen „Sandbox-Projekten“, deren Ergebnisse kaum ein Parlament je zu Gesicht bekommt. Die Richtung ist dabei klar: einheitliche Normen für Compliance, Identitätsverknüpfung, Transaktionsrückverfolgbarkeit und Zugriffscodierung – kurz: ein global standardisiertes digitales Finanzverhalten.

Das mBridge-Signal: Mehr als ein Pilotprojekt

Wenn China, Hongkong, die Vereinigten Arabischen Emirate und Thailand gemeinsam mit der BIZ ein CBDC-Projekt wie mBridge aufsetzen, ist das kein regionales Experiment. Es ist ein Testlauf für die Interoperabilität eines transnationalen Zahlungsnetzwerks, das politische Blockgrenzen überwindet. Die Tokenisierung von Währungen, Verträgen und Compliance-Pflichten wird nicht nur erprobt, sondern infrastrukturkompatibel synchronisiert.

„Ein digitaler Währungsraum ohne Grenzen ist das Ziel.“

– Agustín Carstens, BIZ

Was bedeutet das für Europa? Die EU kann sich der Logik nicht entziehen. Der digitale Euro ist längst Teil dieses globalen Gleichschritts. Mit jeder technischen Kompatibilität zur BIZ, mit jedem Verweis auf die FATF-Standards, mit jedem Zugriff auf IMF Papers wie dem „Digital Currency Global Policy Framework“ wird klar: Hier geht es nicht um europäische Werte – hier geht es um Protokolle globaler Steuerung.

Kompatibilität als Pflicht, Souveränität als Illusion

Wer sich dem Interoperabilitätsrahmen nicht beugt, wird ausgeschlossen. Das neue Zahlungssystem ist nicht freiwillig. Es ist so gebaut, dass es zur einzigen Option wird. Wer nicht konform geht, verliert Anschluss – wirtschaftlich, politisch, institutionell. Die geopolitische Macht liegt nicht mehr im Besitz von Waffen oder Rohstoffen, sondern im Besitz des Protokolls.

„Souveränität endet dort, wo das Protokoll fremdprogrammiert wird.“

– Alexander Erber

Damit entsteht ein neuer Layer digitaler Geopolitik. Nicht mehr nur Grenzziehungen, sondern Node-Zuweisungen in globalen Infrastrukturnetzen entscheiden über Einfluss, Teilhabe und Zugriff. Wer die Spielregeln kontrolliert, muss nicht mehr kämpfen – er vergibt die Zugriffsrechte.

Unsichtbare Gitter: Standardisierung durch Technokratie

Wirklich sichtbar wird dieser Gleichschritt erst, wenn man die Policy-Mosaike zusammensetzt:

-

IMF Digital Currency Global Policy Paper: fordert explizit harmonisierte Standards für CBDCs weltweit.

-

G20 Interoperability Framework: legt den technischen Grundstein für grenzüberschreitende Akzeptanz.

-

UN Digital Cooperation Roadmap: definiert globale digitale Identitätssysteme als Grundlage aller Infrastrukturprozesse.

-

BIS Reports: plädieren für einen einheitlichen „Unified Ledger“ – die absolute Programmierbarkeit von Zahlungsflüssen und Compliance-Aktionen.

-

WEF Strategic Intelligence Grid: zeigt auf, wie CBDCs mit Nachhaltigkeit, CO₂-Budgets, digitalem ID-Zugang und ESG-Kriterien verknüpft werden sollen.

Die Steuerung ist keine Folge, sie ist das Ziel

Was wie technische Kompatibilität aussieht, ist in Wahrheit Verhaltenssteuerung durch Protokolldesign. Der global synchronisierte Code ist kein Werkzeug der Freiheit. Er ist die neue Form des Zwangs – elegant, unsichtbar, konsensual inszeniert.

„CBDCs sind der QR-Code einer neuen Weltordnung.“

– Alexander Erber

Wer den internationalen Gleichschritt nicht erkennt, hält ihn für Fortschritt. Wer ihn erkennt, weiß: Es gibt keine nationale Exit-Tür mehr.

Es bleibt nur eine Frage: Wer schreibt den nächsten Code? Und in welchem Protokoll lebt morgen die Souveränität?

Kontrolle ohne Grenzen – IMF, BIS, G20 und der supranationale Rahmen

Die Macht über Geld war einst an Territorien gebunden. Heute ist sie in Protokollen verankert, in multilateralen Abkommen, hinter verschlossenen Türen globaler Gremien. Die Flagge wechselt, das Framework bleibt. Wer denkt, der digitale Euro sei eine europäische Idee, sieht nur die Oberfläche. Die Architektur stammt von woanders. Sie ist der Code einer neuen, globalen Ordnung – durchreguliert, transnational, steuerbar.

„Globale Kontrolle braucht globale Infrastruktur – CBDCs sind ihr Fundament.“ – Alexander Erber

Der Internationale Währungsfonds, die Bank für Internationalen Zahlungsausgleich, die G20, das Weltwirtschaftsforum – sie alle entwerfen keine nationalen Konzepte. Sie bauen an einem supranationalen Finanzbetriebssystem. Einem System, das nicht gewählt wurde, aber jeden betrifft.

CBDCs sind nur das sichtbare Interface. Die Kontrolle liegt tiefer – in den interoperablen Mechanismen, die keiner sieht und keiner stoppen kann.

IMF, BIS & G20: Die Dreifaltigkeit der neuen Finanzprogrammierung

-

Der IWF entwickelt die Blaupausen: In seinen Policy Papers zu Digital Currencies formuliert er die globalen Mindeststandards für KYC, AML, Identitätsverknüpfung, Transaktions-Logs und Datenverwendung.

-

Die BIZ liefert die technische Architektur: Mit Projekten wie mBridge, Project Icebreaker oder dem Unified Ledger setzt sie die Protokolle auf, die Staaten nur noch implementieren müssen.

-

Die G20 gibt den politischen Deckmantel: Als globales Abstimmungsgremium ist sie der Legitimationsraum für das, was längst entschieden wurde.

„Wenn 140 Zentralbanken gleichzeitig dieselbe Idee haben, ist es kein Zufall.“

– Alexander Erber

Hier entsteht kein digitaler Euro. Hier entsteht ein globaler Finanzraum ohne Grenzen, zentral programmiert, kompatibel kontrolliert, juristisch orchestriert.

Vom Währungsraum zum Governance-Raum

Im Schatten dieser Entwicklung entsteht ein völlig neuer Raum der Steuerung:

-

Wer Transaktionen technisch freigibt, kontrolliert nicht nur den Zahlungsverkehr – sondern Verhalten.

-

Wer Identitäten zentral vergibt, entscheidet über Zugang zu Infrastruktur, Mobilität und digitaler Existenz.

-

Wer Algorithmen für „Risk Scoring“, ESG-Compliance oder „suspicious behaviour“ programmiert, schafft normativen Druck ohne Gesetze.

„Souveränität endet dort, wo das Protokoll fremdprogrammiert wird.“ – Alexander Erber

Die Macht liegt nicht mehr bei Regierungen, sondern bei den Kuratoren des Codes: Technokraten, Policy-Maschinen, multilaterale Governance-Strukturen. Das Ergebnis: ein Post-Souveränes Zeitalter – digital, effizient, unumkehrbar.

Der Soft Lock-In: Kontrolle über Standardisierung

Niemand zwingt ein Land, mitzumachen. Aber wer es nicht tut, verliert Anschluss an:

-

internationale Zahlungsströme

-

Kreditvergabe von multilateralen Organisationen

-

grenzüberschreitende Handelsabwicklung

-

digitale Identitätsstandards (EUDI, FATF VASP, AMLD)

-

ESG-konforme Finanzierungen

Die Einschließung erfolgt nicht durch Befehl – sondern durch Normierung. Wer nicht kompatibel ist, wird ausgeschlossen. Wer kompatibel ist, gibt die Kontrolle ab. Die Wahl ist Illusion.

Die stille Programmierung einer neuen Weltwirtschaft

„CBDCs sind ein strategisches Tool zur Neudefinition globaler Wirtschaftsintegration.“ – World Economic Forum

Das WEF spricht offen aus, was andere verschweigen: Es geht nicht um Effizienz oder Innovation. Es geht um Steuerung, Synchronisierung, Konsens ohne Widerstand. Der digitale Finanzraum wird zur Arena der geopolitischen Kontrolle – nicht durch Waffen, sondern durch digitale Knöpfe, Zugangscodes, Protokollkompatibilität.

Die Roadmaps sprechen eine klare Sprache:

-

UN Digital Cooperation Roadmap

-

FATF VASP Guidelines & Travel Rule Expansion

-

EU Digital Services Act & Data Governance Act

-

Global Gateway Strategy & Digital4Development Programme

Sie alle verweben Infrastruktur, Identität, Zugriff, Compliance und Kontrolle – zu einem unsichtbaren Gitter, das souveräne Entscheidungsräume verschluckt.

Was tun, wenn das Protokoll global wird?

-

Juristische Rückzugsräume sichern

→ Doppelstruktur mit Non-CBDC-kompatiblen Jurisdiktionen (z. B. Liechtenstein, Dänemark, Vanuatu) -

Vermögensklassen außerhalb digitaler Kontrollstrukturen aufbauen

→ physische Assets, unverlinkte Wallets, dezentrale Offshore-Setups -

Zugriffsarchitektur aktiv gestalten, nicht passiv erleiden

→ Wallets, Nodes, Identitätsräume bewusst außerhalb globaler Interoperabilitätsstandards planen -

Informiertes Shadow-Modell zur Parallel-Existenz aufbauen

→ Sichtbares Compliance-Verhalten vs. unsichtbare Ownership-Strukturen

„In einer Welt von Zugriffscodes ersetzt der Administrator das Eigentumsrecht.“

– Alexander Erber

Die Handlung beginnt nicht, wenn CBDCs Realität werden. Sie beginnt jetzt – im Verstehen der Spielregeln, im Aufbau souveräner Alternativen und im Design des eigenen digitalen Schattenraums.

Wer glaubt, das globale Protokoll werde ihn nicht betreffen, ist bereits Teil davon.

Letzter Exit – und dann?

Die strategischen Optionen für Souveräne

Die Karte zeigt keinen Weg mehr. Nur Raster. Zonen. Protokolle. Auf den ersten Blick scheint alles zugänglich. Doch wer sich bewegt, triggert Signale. Wer bucht, gibt Preis. Wer zahlt, wird gescannt.

Man nennt es „digitale Transformation“. In Wahrheit ist es der Abschied vom freien Raum.

Denn was wie Infrastruktur aussieht, ist in Wahrheit eine Architektur der Rückverfolgbarkeit. Ein System, das keine Flucht mehr kennt – weil es den Fluchtgedanken als Anomalie speichert.

Der letzte Fehler: zu spät verstehen, dass Zeit nicht linear verläuft

Entscheidungen wie diese entstehen nicht in einer Nachrichtensendung. Nicht bei der Verkündung der Wallet-Pflicht oder dem Abschalten des analogen Kontos.

Sie entstehen Jahre vorher, im Schatten, im Unterschätzen. Im Abwarten.

„Freiheit stirbt nicht durch Zensur – sondern durch Bequemlichkeit.“

— Edward Snowden

Jede Strategie beginnt mit einem Gedanken: Ich brauche keinen Exit. Noch nicht.

Doch das Fenster, durch das man heute sieht, ist morgen eine Wand. Und Wände verhandeln nicht.

Die neue Realität: Wer Zugriff hat, braucht kein Eigentum mehr

CBDCs sind nicht „der Euro in digital“. Sie sind das Gegenteil von Bargeld. Das Gegenteil von Eigentum. Das Gegenteil von Stillstand.

Sie sind ein System, das voraussetzt, dass Kontrolle möglich ist – und sie dauerhaft durchsetzt.

„CBDCs sind kein Geld – sie sind Zugriffspakete mit Verfallsdatum.“

— Alexander Erber

Der Zugriff kann entzogen werden. Nicht nur aus juristischen Gründen. Sondern aus politischen. Aus sozialen. Aus psychologischen.

Denn wer etwas besitzt, kann ablehnen.

Wer nur nutzen darf, muss gehorchen.

Der Code ist geschrieben – aber der Exit auch

140 Zentralbanken. Eine G20-Roadmap. IMF-Papiere. BIS-Projekte. FATF-Empfehlungen. EU-Gesetzgebungen. Alles ist da.

Es ist ein digitaler Gleichschritt mit einheitlichem Kompass: Kontrolle als Infrastrukturziel.

Aber: Auch das Exit-System ist real. Nur spricht niemand offen darüber.

Weil Freiheit kein Produkt ist.

Sondern eine Strategie mit Eintrittsbarriere.

Option 1: Der funktionale Systemexit – ohne mediale Heroik, mit präzisem Design

Der souveräne Exit ist kein Auswandern. Kein Rückzug.

Es ist das Umcodieren des Koordinatensystems.

Ein neuer Ort. Ein neuer Server. Ein neuer Vertrag.

Nicht als Flucht, sondern als Rückeroberung von Handlungshoheit.

„Exit heißt nicht Abtauchen – es heißt Alternativen bauen.“

— Michael Shellenberger

Beispiel:

-

Residency in Portugal → CBDC-kritische Regierung, Golden Visa Backup

-

Operative Holding in Dubai → Nullsteuer, keine CBDC-Einführung, Multi-Banking

-

Trust in Singapur → gerichtsfeste Vermögensstruktur, keine Zugriffspflicht

-

Cold Storage außerhalb des Systems → Non-Custodial Identity, kein Zugang über Behörden

Das ist kein Paket. Kein Online-Kurs. Keine Ideologie.

Das ist: Architektur für Menschen, die nicht verwaltet werden wollen.

Option 2: Der juristische Umbau – weil Zugriff an Strukturen gebunden ist

Zentralisierte Systeme greifen nicht auf Menschen zu.

Sondern auf deren Zugangspunkte: Accounts, Registrierungen, Identitäten.

Wer juristisch sichtbar bleibt, ist angreifbar.

Wer seine Vermögenswerte verschachtelt, verteilt, entschleunigt, spielt ein anderes Spiel.

„Souveräne haben kein System – sie haben Strategien.“

— Alexander Erber

Die Mittel:

-

Offshore Trusts (Belize, Cook Islands)

-

Stiftungen (Panama, Liechtenstein, Dubai DIFC)

-

Multi-Layer Holdings mit operativer Intransparenz

-

Private Banking mit Non-Reporting Jurisdiktionen

-

Nominee-Structures mit vertraglich geregelter Rückübertragbarkeit

Was entsteht, ist nicht Anonymität – sondern juristisch begründete Nicht-Zugänglichkeit.

Option 3: Der psychologische Exit – weil das System in den Köpfen beginnt

Viele reden von Freiheit. Wenige handeln.

Denn der stärkste Exit ist nicht der physische. Sondern der mentale.

„Technologische Autonomie ist das letzte philosophische Schlachtfeld unserer Zeit.“

— Prof. Dr. Markus Gabriel

Das bedeutet:

-

Kein digitales Wallet ohne Hardware-Airgap

-

Kein Cloudspeicher mit biometrischer Anmeldung

-

Kein zentralisiertes Banking ohne Backup außerhalb des Systems

-

Kein „Lifestyle“, der nur funktioniert, wenn Behörden Ja sagen

Der Exit beginnt im Alltag.

Das Exit-Narrativ ist nicht „raus“ – es ist „anders“

Es geht nicht darum, Europa zu verlassen. Oder sich zu verstecken.

Es geht darum, die Karte zu wechseln, bevor sie eingeprägt ist.

„Wer nicht heute plant, ist morgen nur noch Nutzer.“

— Alexander Erber

Denn wer in einem System lebt, das nicht mehr Eigentum verwaltet, sondern Zugriffsrechte kontrolliert, verliert nicht mit einem Schlag – sondern in kleinen Schritten.

Und niemand ruft „Achtung“.

Weil es kein Geräusch macht, wenn Eigentum entzogen wird, das nur digital war.

Juristische, operative und psychologische Exit-Pfade

Die meisten Systeme enden nicht mit einem Knall. Sie enden mit einem Klick. Ein Scan, ein Login, ein Zustimmen. Ein digitales Nicken, das kein Echo kennt. Und plötzlich ist man drin – nicht mehr in der alten Welt, aber auch nicht ganz in der neuen. Sondern im Dazwischen. In einem System, das seine Regeln selbst nachlädt.

Was als Komfort verkauft wird, ist oft nur die raffiniertere Fessel.

Und genau deshalb beginnt Exit nicht mit dem Flugticket. Sondern mit einem Gedanken, der sich weigert, geframet zu werden.

Wer keinen Plan hat, wird Teil eines fremden.

Exit ist kein Impuls. Exit ist ein Design. Ohne Struktur bleibt selbst die beste Absicht romantisch – und damit schutzlos. Die Geschichte ist voll von Menschen, die wussten, dass sie gehen müssten. Und geblieben sind.

„Freiheit ist kein Gefühl – sie ist ein System.“

– Alexander Erber

Die neue Kontrollarchitektur basiert nicht auf Mauern, sondern auf Protokollen. Wer zu lange wartet, sieht sich nicht mehr Optionen gegenüber, sondern Interfaces – ohne Ausweg, aber mit Nutzungsbedingungen.

Drei Formen des Exit – Drei Ebenen der Souveränität

Juristischer Exit

Er beginnt nicht bei der Abmeldung. Sondern bei der Entscheidung: unter welchem Code will man leben?

Ein souveräner Exit kennt seine Zielländer:

– Dänemark, das CBDCs öffentlich verworfen hat

– Schweiz, mit Fokus auf dezentrale Finanzarchitektur

– Ecuador, das sich bewusst vom digitalen Dollar entfernt hat

– Südkorea, das die CBDC-Phase stoppte nach Widerstand der Banken

Der juristische Exit ist nicht der Entzug. Er ist die Neupositionierung – strukturiert, vorausschauend, kombinierbar mit Aufenthaltsrechten, steuerlicher Entkopplung und bankregulatorischer Sicherheit.

Operativer Exit

Hier geht es um Kontrolle über Zugänge.

Wer heute Assets in nur einem Land, auf einer Bank, unter einer Währung hält, lebt unter dem Mythos von Eigentum.

Souveräne fragmentieren bewusst:

– Holding in Zypern

– Stiftung in Liechtenstein

– Trust in Singapur

– Wallets auf Cold Storage, physisch greifbar, offline

– Multi-Currency-Konten in nicht-kooperierenden Jurisdiktionen